2.4.2009 | 11:57

Neysluvísitalan en ekki verðtryggingin er vandamálið

Mönnum svíður eðlilega undan hækkunum lána útaf verðtryggingunni og vilja því afnema verðtrygginguna. En verðtryggingin sem slík er ekki vandamálið, heldur það að miðað skuli við neysluvísitölu. Neysluvísitalan sveiflast ekki eins og fasteignavísitalan. Sjá m.a. eldra blogg um þetta:

http://thorsteinnhelgi.blog.is/blog/thorsteinnhelgi/entry/841661/

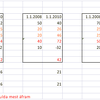

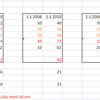

Fasteignavísitalan hefur hækkað mun meira en neysluvísitalan frá 1. janúar 2002 sbr. meðfylgjandi mynd. Lán tryggð með fasteignavísitölu hefðu því hækkað mun meira. Það er auðvitað ekki það sem þörf er á einmitt núna.

Ef fasteignavísitala hefði hins vegar verið notuð til að verðtryggja lán til húsnæðiskaupa, þá hefði hún slegið á innistæðulausar hækkanirnar á sínum tíma. Hún myndi dempa sveiflurnar. Vísitalan hefði sem sagt ekki hækkað eins mikið og raunin varð. Notkun fasteignavísitölu myndi slá verulega á þenslu og stuðla að jafnara fasteignaverði.

Síðan í október 2007 hefur fasteignavísitalan (Fv) lækkað töluvert og er sá þáttur neysluvísitölu (Nv) sem er að lækka hana núna í mars frá fyrri mánuði. Ef frá er talinn ógurleg hækkun Fv í kringum áramótin 2004/2005, þá er munurinn á vísitölunum ekki mikill sbr. mynd.

Ég legg til að við breytum lögum um verðtryggingu þannig að hún miði við fasteignavísitölu í fasteignalánum og að við skiptum hækkuninni um áramótin 2004/2005 jafnt milli lántakenda og lánveitenda en það gerum við með því að miða við janúar 2005.

Það væri réttara og þá væri vísitalan svipuð (reyndar aðeins hærri núna 143,3 Fv móti 140,7 Nv) en lækkun Fv sem er að eiga sér stað myndi að fullu virka til lækkunar lána næstu mánuði með verðtryggingunni.

Ef miðað væri við t.d. febrúar 2005 í stað janúar þá væri Fv þegar orðin lægri en Nv (Fv 136,5 og Nv 140,4).

|

Verðtryggingin burt |

| Tilkynna um óviðeigandi tengingu við frétt | |

Flokkur: Stjórnmál og samfélag | Facebook

Nýjustu færslur

- Partnership banking

- Hér er mikið um mikið frá miklu til mikils

- En hverjir borga skatt sem lagður er á önnur fyrirtæki en banka?

- Menningarbyltingin á Íslandi

- Hvernig varð Detroit gjaldþrota?

- Hvað eru nokkur þúsund milljarðar milli vina?

- Upptaka evru er ekki ókeypis

- Nokkrar hugleiðingar um uppruna ESB, samkeppnishæfni Þýskalan...

- Fróðlegt að fylgjast með hvernig Kýpur reiðir af

- Í framhaldi af ræðu Hilmars Péturssonar á Iðnþingi

- Leiðsögn um Ísland

- Munur á verðtryggingu og Verðtryggingunni

- Um IceSave

- Hækkun úr um 1500 í yfir 2300 milljarða síðan í árslok 2008

- Sumir fá en aðrir ekki ...

Bloggvinir

-

Anna Ólafsdóttir Björnsson

Anna Ólafsdóttir Björnsson

-

Ásgeir Rúnar Helgason

Ásgeir Rúnar Helgason

-

Áslaug Friðriksdóttir

Áslaug Friðriksdóttir

-

Ásta Möller

Ásta Möller

-

Baldur Kristjánsson

Baldur Kristjánsson

-

Benedikt Sigurðarson

Benedikt Sigurðarson

-

Birgitta Jónsdóttir

Birgitta Jónsdóttir

-

Bjarni Harðarson

Bjarni Harðarson

-

Brosveitan - Pétur Reynisson

Brosveitan - Pétur Reynisson

-

Dögg Pálsdóttir

Dögg Pálsdóttir

-

Einar Björn Bjarnason

Einar Björn Bjarnason

-

Eygló Þóra Harðardóttir

Eygló Þóra Harðardóttir

-

Eymundur Ingimundarson

Eymundur Ingimundarson

-

Eyþór Laxdal Arnalds

Eyþór Laxdal Arnalds

-

Friðjón R. Friðjónsson

Friðjón R. Friðjónsson

-

Frosti Sigurjónsson

Frosti Sigurjónsson

-

Geir Ágústsson

Geir Ágústsson

-

Guðbjörn Guðbjörnsson

Guðbjörn Guðbjörnsson

-

Guðmundur Andri Skúlason

Guðmundur Andri Skúlason

-

Guðmundur Jónas Kristjánsson

Guðmundur Jónas Kristjánsson

-

Gunnar Rögnvaldsson

Gunnar Rögnvaldsson

-

Halldór Jónsson

Halldór Jónsson

-

Hannes Hólmsteinn Gissurarson

Hannes Hólmsteinn Gissurarson

-

Haraldur Baldursson

Haraldur Baldursson

-

Haraldur Hansson

Haraldur Hansson

-

Haukur Nikulásson

Haukur Nikulásson

-

Heiða B. Heiðars

Heiða B. Heiðars

-

Heimssýn

Heimssýn

-

Helgi Jóhann Hauksson

Helgi Jóhann Hauksson

-

Hrannar Baldursson

Hrannar Baldursson

-

Jakobína Ingunn Ólafsdóttir

Jakobína Ingunn Ólafsdóttir

-

Jóhannes Ragnarsson

Jóhannes Ragnarsson

-

Jóhann Gunnarsson

Jóhann Gunnarsson

-

Jóhann Jóhannsson

Jóhann Jóhannsson

-

Jón Baldur Lorange

Jón Baldur Lorange

-

Júlíus Björnsson

Júlíus Björnsson

-

Júlíus Valsson

Júlíus Valsson

-

Katrín Anna Guðmundsdóttir

Katrín Anna Guðmundsdóttir

-

Katrín Snæhólm Baldursdóttir

Katrín Snæhólm Baldursdóttir

-

Kári Harðarson

Kári Harðarson

-

Lára Hanna Einarsdóttir

Lára Hanna Einarsdóttir

-

Lilja Guðrún Þorvaldsdóttir

Lilja Guðrún Þorvaldsdóttir

-

Lísa Björk Ingólfsdóttir

Lísa Björk Ingólfsdóttir

-

Loftur Altice Þorsteinsson

Loftur Altice Þorsteinsson

-

Margrét Sigurðardóttir

Margrét Sigurðardóttir

-

Marinó G. Njálsson

Marinó G. Njálsson

-

Már Wolfgang Mixa

Már Wolfgang Mixa

-

Ólafur Als

Ólafur Als

-

Ólína Kjerúlf Þorvarðardóttir

Ólína Kjerúlf Þorvarðardóttir

-

Pálmi Gunnarsson

Pálmi Gunnarsson

-

Rakel Sigurgeirsdóttir

Rakel Sigurgeirsdóttir

-

Salvör Kristjana Gissurardóttir

Salvör Kristjana Gissurardóttir

-

Sigurður Axel Hannesson

Sigurður Axel Hannesson

-

Sigurður Jónsson

Sigurður Jónsson

-

Sigurður Kári Kristjánsson

Sigurður Kári Kristjánsson

-

Sigurður M Grétarsson

Sigurður M Grétarsson

-

Sigurður Þorsteinsson

Sigurður Þorsteinsson

-

Stefán Friðrik Stefánsson

Stefán Friðrik Stefánsson

-

Svanur Gísli Þorkelsson

Svanur Gísli Þorkelsson

-

Þórdís Björk Sigurþórsdóttir

Þórdís Björk Sigurþórsdóttir

-

Þórður Björn Sigurðsson

Þórður Björn Sigurðsson

-

Þór Saari

Þór Saari

Heimsóknir

Flettingar

- Í dag (24.4.): 0

- Sl. sólarhring: 1

- Sl. viku: 9

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 9

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

"Sjálfvirk" hækkun verðtryggðu krónunnar gengur ekki sama hvaða vísitölur er átt við. Ef menn halda öðru fram þá hljóta þeir einnig að viðurkenna "sjálfvirka" hækkun launa samkvæmt vísitölu. Það þótti nú óráð hér á árum áður, enda afnumið. Þar voru þau rök mikið notuð að ef kaffiverðið í Brasilíu hækkaði þá átti launamaðurinn með sitt launaumslag ekki rétt á hækkun til að komast af en ef þú varst svo lánsamur að geta nurlað saman "sparnaðarkrónum" fékkst þú kaffihækkunina bætta. Skrítin rök. Raunveruleg verðmætasköpun í þjóðfélaginu er undirstaða þess að við getum fengið fleiri krónur í launaumslagið og það sama á að gilda um sparnaðinn. Fleiri krónur í launaumslagið sem skapast af raunverulegum verðmætum gera þeim sem spara vilja mögulegt að leggja fleiri krónur í bankann með vaxta% umfram verðbólgu. Það á ekki að vera nokkur munur á "krónunni í launaumslaginu" og "sparnaðarkrónunni" nema einhver vaxta% sem er eitthvað umfram verðbólgu og þá getur vísitalan verið ákveðin viðmiðun en ekki bein tenging það er bara prentun verðlausra peninga. Við þurfum að takast á við verðbólgu á vitrænni hátt en við gerum í dag og þá getum við aukið sparnað sem raunveruleg verðmæti eru á bakvið en því miður tel ég það vart mögulegt með "íslenska krónu" sem gjaldmiðil. Hversu mikils virði er íslenska krónan á erlendri grund og þá er ég bara að tala um þessa "venjulegu" ekki þá "verðtryggðu", segir það ekki flest sem segja þarf. Ég hef alla tíð talið verðtryggingu óráð og þó svo ég hafi ekki þann orðaforða eða textasnilli sem fræðingarnir hafa til að koma þessum skoðunum mínum nægilega vel á framfæri, þá segir staða þjóðfélagsins sannleikann og þarf ekki fræðinga til

Ég hef alla tíð talið verðtryggingu óráð og þó svo ég hafi ekki þann orðaforða eða textasnilli sem fræðingarnir hafa til að koma þessum skoðunum mínum nægilega vel á framfæri, þá segir staða þjóðfélagsins sannleikann og þarf ekki fræðinga til  og því síður mig. AFNEMUM VERÐTRYGGINGU STRAX við höfum ekki efni á þessum "flottræfilshætti" lengur nema við viljum "þurrka út fjölskyldur".

og því síður mig. AFNEMUM VERÐTRYGGINGU STRAX við höfum ekki efni á þessum "flottræfilshætti" lengur nema við viljum "þurrka út fjölskyldur".

Páll A. Þorgeirsson, 2.4.2009 kl. 13:07

Ég hef alla tíð verið hlynntur verðtryggingu. Þeir sem ekki vilja verðtryggingu eru þeir sem vilja fá gefins peninga frá þeim sem eru að reyna að spara.

Mínum sparimerkjum, 15% af mínum launum til margra ára var stolið af þeim sem fengu óverðtryggð lán á sjöunda og áttunda áratugnum.

Óverðtryggð lán eru ekkert annað en löggiltur þjófnaður!

Jón Bragi (IP-tala skráð) 2.4.2009 kl. 20:48

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.