8.2.2012 | 11:53

6 eða 200 milljarðar?

Úr skýrslu Hagfræðistofnunar frá því í Janúar 2012 (miðað við gögn í lok okt. 2011):

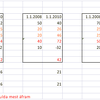

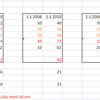

"Samkvæmt upplýsingum Samtaka fjármálafyrirtækja var eftirgjöf á íbúðalánum samkvæmt 110% leið um 36 milljarðar kr. í lok október 2011. Þar af námu niðurfærslur fjármálafyrirtækja 31,3 milljörðum kr. og niðurfærslur Íbúðalánasjóðs 4,6 milljörðum kr. Í samkomulagi lánveitenda á íbúðalánamarkaði frá janúar 2011 er rætt um að veðskuldir umfram 110% af verðmæti fasteignar séu færðar niður að 110% af verðmæti eigna. Niðurfærsla vegna sértækrar skuldaaðlögunar er 6 milljarðar kr. Samtals eru þetta 41 milljarður kr. Við þetta bætist umreikningur á gengislánum vegna hæstaréttardóma, en niðurfærslur á íbúðalánum af þeim sökum nema 101 milljarði kr. Samtals má því ætla að í lok október 2011 hafi fjármálafyrirtæki, íbúðalánasjóður og lífeyrissjóðir verið búnir að færa niður íbúðalán um 144 milljarða kr."

Í fréttinni (gögn í árslok 2011) er því haldið fram að niðurfærsla vegna sértækrar skuldaaðlögunar sé 200 milljarðar en skýrslan segir 6 milljarðar. Svo talar skýrslan um 101 milljarð vegna ólöglegra gengislána. Ekki er vitað til að 194 milljarða niðurfærsla hafi átt sér stað á síðastu tveimur mánuðum ársins.

Hvað er nú satt og hvað logið?

|

Niðurfærsla lána 196 milljarðar |

| Tilkynna um óviðeigandi tengingu við frétt | |

Flokkur: Stjórnmál og samfélag | Facebook

Nýjustu færslur

- Partnership banking

- Hér er mikið um mikið frá miklu til mikils

- En hverjir borga skatt sem lagður er á önnur fyrirtæki en banka?

- Menningarbyltingin á Íslandi

- Hvernig varð Detroit gjaldþrota?

- Hvað eru nokkur þúsund milljarðar milli vina?

- Upptaka evru er ekki ókeypis

- Nokkrar hugleiðingar um uppruna ESB, samkeppnishæfni Þýskalan...

- Fróðlegt að fylgjast með hvernig Kýpur reiðir af

- Í framhaldi af ræðu Hilmars Péturssonar á Iðnþingi

- Leiðsögn um Ísland

- Munur á verðtryggingu og Verðtryggingunni

- Um IceSave

- Hækkun úr um 1500 í yfir 2300 milljarða síðan í árslok 2008

- Sumir fá en aðrir ekki ...

Bloggvinir

-

Anna Ólafsdóttir Björnsson

Anna Ólafsdóttir Björnsson

-

Ásgeir Rúnar Helgason

Ásgeir Rúnar Helgason

-

Áslaug Friðriksdóttir

Áslaug Friðriksdóttir

-

Ásta Möller

Ásta Möller

-

Baldur Kristjánsson

Baldur Kristjánsson

-

Benedikt Sigurðarson

Benedikt Sigurðarson

-

Birgitta Jónsdóttir

Birgitta Jónsdóttir

-

Bjarni Harðarson

Bjarni Harðarson

-

Brosveitan - Pétur Reynisson

Brosveitan - Pétur Reynisson

-

Dögg Pálsdóttir

Dögg Pálsdóttir

-

Einar Björn Bjarnason

Einar Björn Bjarnason

-

Eygló Þóra Harðardóttir

Eygló Þóra Harðardóttir

-

Eymundur Ingimundarson

Eymundur Ingimundarson

-

Eyþór Laxdal Arnalds

Eyþór Laxdal Arnalds

-

Friðjón R. Friðjónsson

Friðjón R. Friðjónsson

-

Frosti Sigurjónsson

Frosti Sigurjónsson

-

Geir Ágústsson

Geir Ágústsson

-

Guðbjörn Guðbjörnsson

Guðbjörn Guðbjörnsson

-

Guðmundur Andri Skúlason

Guðmundur Andri Skúlason

-

Guðmundur Jónas Kristjánsson

Guðmundur Jónas Kristjánsson

-

Gunnar Rögnvaldsson

Gunnar Rögnvaldsson

-

Halldór Jónsson

Halldór Jónsson

-

Hannes Hólmsteinn Gissurarson

Hannes Hólmsteinn Gissurarson

-

Haraldur Baldursson

Haraldur Baldursson

-

Haraldur Hansson

Haraldur Hansson

-

Haukur Nikulásson

Haukur Nikulásson

-

Heiða B. Heiðars

Heiða B. Heiðars

-

Heimssýn

Heimssýn

-

Helgi Jóhann Hauksson

Helgi Jóhann Hauksson

-

Hrannar Baldursson

Hrannar Baldursson

-

Jakobína Ingunn Ólafsdóttir

Jakobína Ingunn Ólafsdóttir

-

Jóhannes Ragnarsson

Jóhannes Ragnarsson

-

Jóhann Gunnarsson

Jóhann Gunnarsson

-

Jóhann Jóhannsson

Jóhann Jóhannsson

-

Jón Baldur Lorange

Jón Baldur Lorange

-

Júlíus Björnsson

Júlíus Björnsson

-

Júlíus Valsson

Júlíus Valsson

-

Katrín Anna Guðmundsdóttir

Katrín Anna Guðmundsdóttir

-

Katrín Snæhólm Baldursdóttir

Katrín Snæhólm Baldursdóttir

-

Kári Harðarson

Kári Harðarson

-

Lára Hanna Einarsdóttir

Lára Hanna Einarsdóttir

-

Lilja Guðrún Þorvaldsdóttir

Lilja Guðrún Þorvaldsdóttir

-

Lísa Björk Ingólfsdóttir

Lísa Björk Ingólfsdóttir

-

Loftur Altice Þorsteinsson

Loftur Altice Þorsteinsson

-

Margrét Sigurðardóttir

Margrét Sigurðardóttir

-

Marinó G. Njálsson

Marinó G. Njálsson

-

Már Wolfgang Mixa

Már Wolfgang Mixa

-

Ólafur Als

Ólafur Als

-

Ólína Kjerúlf Þorvarðardóttir

Ólína Kjerúlf Þorvarðardóttir

-

Pálmi Gunnarsson

Pálmi Gunnarsson

-

Rakel Sigurgeirsdóttir

Rakel Sigurgeirsdóttir

-

Salvör Kristjana Gissurardóttir

Salvör Kristjana Gissurardóttir

-

Sigurður Axel Hannesson

Sigurður Axel Hannesson

-

Sigurður Jónsson

Sigurður Jónsson

-

Sigurður Kári Kristjánsson

Sigurður Kári Kristjánsson

-

Sigurður M Grétarsson

Sigurður M Grétarsson

-

Sigurður Þorsteinsson

Sigurður Þorsteinsson

-

Stefán Friðrik Stefánsson

Stefán Friðrik Stefánsson

-

Svanur Gísli Þorkelsson

Svanur Gísli Þorkelsson

-

Þórdís Björk Sigurþórsdóttir

Þórdís Björk Sigurþórsdóttir

-

Þórður Björn Sigurðsson

Þórður Björn Sigurðsson

-

Þór Saari

Þór Saari

Heimsóknir

Flettingar

- Í dag (20.4.): 0

- Sl. sólarhring: 1

- Sl. viku: 31

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 31

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

í ríkjum utan íslands er landráð að ger rað fyrir meiri almennri hækkun á verðlagi umfram rauntekju aukningu en 150% á 30 árum. Því þá fara öll veð úr böndunum. höfuðstólar fara því ekki löglega upp fyrir 100% af nýbyggingar kostnaði bakveðs. Veðsöfn almennra neytena kallast reserves of last resort. reseves :funds kept available by a bank, company, or government. Markaðsvæðing á passivum séreignum er glæpur. Ef Ísland væri village í einhverju ríki þá væri búið að fara með ráðamenn beint í fangelsið. USA uppsveiflu lánsformin náðu max 5,0 markaðhlutdeild og bitnuð bara á uppum sem keyptu nýtt og fengu að skila lyklum og eru öll ríki búin að banna að fallbjóða almenning slíka langtíma samninga, sem ógnun við efnahaga USA. Á öll nýbyggingar veðsöfn til 30 ár leggjast 1,99 max grunnvextir við veðbólgu álagið, þetta er áhætta vegn atvinnustigs , nýjum hverfum verða fylgja tekjur. Kínverja byggja borgir fyrst, með þrælahaldi.

Jafngreiðsla er verndað hugtak í lögum UK, og allir þeir sem bjóða lán undir merkjum jafngreiðlu sem er það ekki fara í fangelsi. Ef heildarskuld á vera jafngreiðlu að raunvirði þá má hún reiknast lægri á loka gjalddaga annars er lánadrottinn sá seki.

Eignarréttur hér DEB<=>CRED getur ekki verið 180 gráður á skjön við þann rómverska og allra ríkja Vestulanda. Það er sannað mál að hér var ráðgert að verðbólga uppfyrir rauntekjur færi úr böndum. Almenningur getur ekki skuldbundið sig til að greiða meir en raunvirði tveggja húsa fyrir eitt. Engin atvinurekandi getur greitt svona almennt hátt kaup. Álíka mikið í séreignarlífeyri. Infaltion is always expected. Í EU að fari ekki uppfyrir 25% á fimm árum hjá þeim sem þjóðverjar og Frakka kalla annarsfloks evru ríki. 150% á 30 árum er hámarkið í enskumælandi löndum þá eru veð á mörkunum.

Allir lögfræðingar hér eru brendir að sama marki, finnst ekkert athugvert við Íslanska nútíma lagatúlkun. í USA þá var litið fram hjá samningsfrelsi þegar lyklafrumvarið var samþykkt, viðbjóður var slíkur í USA. Ég er eins og aðrir íbúar meginlandsins með peruna í lagi. ráðast gegn eigin tegund með aðgerðarleysi. Hjólinn snúast á full í rang aátt þanngað til slökkt verður á vélinni. Bankarnir hér geta ekki fjármagnað gervi forastjóra eða leigupenna lengi í ríki með engar rauntekjur.

http://juliusbearsson.blog.is/blog/juliusbearsson/entry/1222015/

Hér er dæmi um alþjóðlegt fylkjaveðsafn en þau þurfa ekki bara gilda um áhættu skammtíma veðsöfn, þetta er bestun á öllum veðsöfnum frá upphafi og lámörkun á kostnaði vegna eigin áhættufé. Kom hingað frá Danmörku.

Lygi er það sem kemur oftast í hugann. liðið er svona heimskt: fegra bókhald láta sýn jákvæða mynd af ástandinu, í framkvæmd er lánsumsókna hafnað, eða bætt á hámarkáhættu vaxtaálagi. Ég vil sjá lið sem er reynslulaust í öruggum fjármálum hér í valdstöðum. Fólkið talar eins og fífl. Sölumaður gerir út á væntingar ekki skattmann.

Júlíus Björnsson, 9.2.2012 kl. 10:30

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.