16.10.2010 | 22:43

Klisjur um almenna leiðréttingu

Í umræðunni um leiðréttingu skulda heimilanna láta þeir sem eru á móti þannig að verið sé að verðlauna skulduga syndaseli fyrir ábyrgðarleysi og gefa þeim óverðskuldað fé. T.d. eru klisjur eins og "þeir sem skulda mest fá mest" til að magna upp andúð gegn öllum tillögum um leiðréttingar.

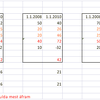

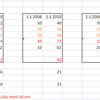

Mig langar til að sýna hérna með nokkrum einföldum dæmum hvernig málið lítur út. Ég tek dæmi um sex heimili sem hafa fjárfest í fasteignum sem kosta 30. 40. 50. 70, 100 og 100 milljónir og geri ráð fyrir að kaupendur hafi átt eigið fé upp á 10 milljónir nema hvað annar þeirra sem fjárfestu í 100 milljóna húsi átti 40 milljóna eigið fé og sá sem keypti 70 milljóna hús átti 20 milljónir.

Jafnframt geri ég ráð fyrir að hver kaupandi hafi tekið lán til helminga í íslenskum verðtryggðum krónum og afganginn í japönskum jenum.

Eins og sjá má þá er skellurinn sem sá sem keypti sér 30 milljóna hús verður fyrir (syndaselurinn sá arna!) upp á 22 milljónir. Ef hann hefði ekki skuldað neitt væri skellurinn 6 milljóna lækkun á fasteignaverði (og verðbólgurýrnun eignar í þokkabót).

Sá sem keypti 100 milljóna hús tekur skell upp á 92 milljónir.

Ath. hér er ekki verið að reikna með tekjurýrnun og hækkuðu verðlagi sem hefur enn frekari áhrif til hins verra í lífskjörum viðkomandi.

Ath. líka að þeir sem eru að lenda verst í þessu eru þeir sem voru að stækka við sig húsnæði á síðustu 5 árum fyrir hrun. Þ.e.a.s. barnafólk. Ber þessu fólki að taka svona stórann skell á sig? Geta þau það?

Mér þykir réttlætismál að reynt sé að draga úr þessum skelli sem viðkomandi aðilar áttu ekki sök á heldur miklu frekar bankarnir og stjórnvöld. Þetta ætti að gera með almennri aðgerð án tillits til meintrar 'þarfar' viðkomandi. Þannig þætti mér ekki óeðlilegt að tapið sé t.d. helmingað þannig að sá sem keypti sér 30 milljóna hús þurfi 'einungis' að bera 11 milljónir en ekki 22. Að sama skapi ætti sá sem keypti 100 milljóna hús að fá t.d. 46 milljóna leiðréttingu á 92 milljóna skellinum. Það sem eftir stendur er stór skellur hvort eð er.

Þetta leysir ekki vanda allra og skuldirnar eru enn hærri en verðmæti húss. En þetta er réttlætismál af sama tagi og ábyrgð ríkissjóðs á innistæðum í bönkum sem voru 100% bættar. Þessa almennu leiðréttingu mætti keyra vélrænt á alla á stuttum tíma (hvernig hún er fjármögnuð er efni í aðra færslu).

Síðan þarf að skoða sérstaklega með aðgerðum svipuðum þeim sem þegar eru í gangi (en þarf að einfalda) hvernig unnt er að koma til móts við þá sem enn eru í vanda staddir með afborganir og yfirskuldsetningu.

Það er óábyrg stefna stjórnvalda, fjármálastofnana og sumra hagfræðinga að ætla að taka þennan þjóðfélagshóp frá og ætlast til þess að þeir beri skellinn að fullu jafnvel þótt einhverjir kunni að hafa efni á því. Það er hrópandi mismunum, óréttlæti og kúgun sem kann að koma margfalt til baka til þeirra er því beita.

Mótmæli almennings benda a.m.k. til þess að margir ætli ekki að taka þessu hljóðalaust.

|

Hagsmunasamtökin dregin á asnaeyrunum |

| Tilkynna um óviðeigandi tengingu við frétt | |

Flokkur: Stjórnmál og samfélag | Breytt 17.10.2010 kl. 10:08 | Facebook

Nýjustu færslur

- Partnership banking

- Hér er mikið um mikið frá miklu til mikils

- En hverjir borga skatt sem lagður er á önnur fyrirtæki en banka?

- Menningarbyltingin á Íslandi

- Hvernig varð Detroit gjaldþrota?

- Hvað eru nokkur þúsund milljarðar milli vina?

- Upptaka evru er ekki ókeypis

- Nokkrar hugleiðingar um uppruna ESB, samkeppnishæfni Þýskalan...

- Fróðlegt að fylgjast með hvernig Kýpur reiðir af

- Í framhaldi af ræðu Hilmars Péturssonar á Iðnþingi

- Leiðsögn um Ísland

- Munur á verðtryggingu og Verðtryggingunni

- Um IceSave

- Hækkun úr um 1500 í yfir 2300 milljarða síðan í árslok 2008

- Sumir fá en aðrir ekki ...

Bloggvinir

-

Anna Ólafsdóttir Björnsson

Anna Ólafsdóttir Björnsson

-

Ásgeir Rúnar Helgason

Ásgeir Rúnar Helgason

-

Áslaug Friðriksdóttir

Áslaug Friðriksdóttir

-

Ásta Möller

Ásta Möller

-

Baldur Kristjánsson

Baldur Kristjánsson

-

Benedikt Sigurðarson

Benedikt Sigurðarson

-

Birgitta Jónsdóttir

Birgitta Jónsdóttir

-

Bjarni Harðarson

Bjarni Harðarson

-

Brosveitan - Pétur Reynisson

Brosveitan - Pétur Reynisson

-

Dögg Pálsdóttir

Dögg Pálsdóttir

-

Einar Björn Bjarnason

Einar Björn Bjarnason

-

Eygló Þóra Harðardóttir

Eygló Þóra Harðardóttir

-

Eymundur Ingimundarson

Eymundur Ingimundarson

-

Eyþór Laxdal Arnalds

Eyþór Laxdal Arnalds

-

Friðjón R. Friðjónsson

Friðjón R. Friðjónsson

-

Frosti Sigurjónsson

Frosti Sigurjónsson

-

Geir Ágústsson

Geir Ágústsson

-

Guðbjörn Guðbjörnsson

Guðbjörn Guðbjörnsson

-

Guðmundur Andri Skúlason

Guðmundur Andri Skúlason

-

Guðmundur Jónas Kristjánsson

Guðmundur Jónas Kristjánsson

-

Gunnar Rögnvaldsson

Gunnar Rögnvaldsson

-

Halldór Jónsson

Halldór Jónsson

-

Hannes Hólmsteinn Gissurarson

Hannes Hólmsteinn Gissurarson

-

Haraldur Baldursson

Haraldur Baldursson

-

Haraldur Hansson

Haraldur Hansson

-

Haukur Nikulásson

Haukur Nikulásson

-

Heiða B. Heiðars

Heiða B. Heiðars

-

Heimssýn

Heimssýn

-

Helgi Jóhann Hauksson

Helgi Jóhann Hauksson

-

Hrannar Baldursson

Hrannar Baldursson

-

Jakobína Ingunn Ólafsdóttir

Jakobína Ingunn Ólafsdóttir

-

Jóhannes Ragnarsson

Jóhannes Ragnarsson

-

Jóhann Gunnarsson

Jóhann Gunnarsson

-

Jóhann Jóhannsson

Jóhann Jóhannsson

-

Jón Baldur Lorange

Jón Baldur Lorange

-

Júlíus Björnsson

Júlíus Björnsson

-

Júlíus Valsson

Júlíus Valsson

-

Katrín Anna Guðmundsdóttir

Katrín Anna Guðmundsdóttir

-

Katrín Snæhólm Baldursdóttir

Katrín Snæhólm Baldursdóttir

-

Kári Harðarson

Kári Harðarson

-

Lára Hanna Einarsdóttir

Lára Hanna Einarsdóttir

-

Lilja Guðrún Þorvaldsdóttir

Lilja Guðrún Þorvaldsdóttir

-

Lísa Björk Ingólfsdóttir

Lísa Björk Ingólfsdóttir

-

Loftur Altice Þorsteinsson

Loftur Altice Þorsteinsson

-

Margrét Sigurðardóttir

Margrét Sigurðardóttir

-

Marinó G. Njálsson

Marinó G. Njálsson

-

Már Wolfgang Mixa

Már Wolfgang Mixa

-

Ólafur Als

Ólafur Als

-

Ólína Kjerúlf Þorvarðardóttir

Ólína Kjerúlf Þorvarðardóttir

-

Pálmi Gunnarsson

Pálmi Gunnarsson

-

Rakel Sigurgeirsdóttir

Rakel Sigurgeirsdóttir

-

Salvör Kristjana Gissurardóttir

Salvör Kristjana Gissurardóttir

-

Sigurður Axel Hannesson

Sigurður Axel Hannesson

-

Sigurður Jónsson

Sigurður Jónsson

-

Sigurður Kári Kristjánsson

Sigurður Kári Kristjánsson

-

Sigurður M Grétarsson

Sigurður M Grétarsson

-

Sigurður Þorsteinsson

Sigurður Þorsteinsson

-

Stefán Friðrik Stefánsson

Stefán Friðrik Stefánsson

-

Svanur Gísli Þorkelsson

Svanur Gísli Þorkelsson

-

Þórdís Björk Sigurþórsdóttir

Þórdís Björk Sigurþórsdóttir

-

Þórður Björn Sigurðsson

Þórður Björn Sigurðsson

-

Þór Saari

Þór Saari

Heimsóknir

Flettingar

- Í dag (19.4.): 0

- Sl. sólarhring: 1

- Sl. viku: 32

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 32

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Þú gleymir algjörlega þeim sem tóku 90% lán eða 100% lán eins og voru í boði um tíma. Skoðaðu það og heimfærðu á þessi reiknilíkön.

Hafþór Baldvinsson, 17.10.2010 kl. 03:04

Það sést e.t.v. ekki á skjánum hjá þér en síðasta dæmið er einmitt um 90% lán í 100 milljóna húsi og í textanum er ég sérstaklega að fjalla um það dæmi (92 milljóna skellurinn).

Þorsteinn Helgi Steinarsson, 17.10.2010 kl. 10:04

Hér var skipulega eftir 2002 á nokkrum mánuðum valdið þeirri hugfarsbreytingu hjá almenning [skýrsla AGS] að allt fasteignaverð og veðin þar með líka ruku 30% upp fyrir nýbyggingar kostnað, þrátt fyrir að almennir greiðslu erfiðleikar hefðu aldrei verið meiri. 100.000.000 var þá normalt á 70.000.000 í frjálsu framboðs og eftirspurnar kerfi. Enda er unnið skipulega að því eftir 2007 að leiðrétta þetta stjórnsýslulega upphækkaða veðmat sem koma fram í efnahagreikningi Seðlabanka 2007. Veðfölsunina gagnvart erlendum lánadrottnum. Þeir eru eins og ég lítt ánægðir. Þar sem ekki var hægt að semja um skerðingu á skatta uppsprettu Stjórnsýslunnar ábyrgðalaus séreignar fjármálgeiranum. Þá geta starfsmenn AGS ekkert gert en leifa stjórnsýslunni hér sem þekkir sína sauði að ráða forsendum sem gæta tryggt erlenda lánadrottna. Fíflin hér eru á heimsmælkvarða þau mest í heimi. Ísland 2007 átti samþykkja fyrst plön AGS sem byggðu á skýrslunni 2005 skammast sín og brúka ekki kjaft. Ráðgjafarnir þeir sem komu almenningi í skuldir og lögðu grunninn að hruninn, er enn að í gerfi aðal hagsmuna aðila.

http://juliusbearsson.blog.is/blog/juliusbearsson/entry/1106754/

Þetta er byggt á EXEL íbúðalánasjóðs. Annað eins viðskiptavit þekkist ekki utan Íslands. Jafngreiðslulán er föst heildarupphæð þess vegna eru nafnvextirnir fastir.

Þeir koma síðast í alvöru viðskipta samningum, samningur lagalega hliðin byggir fyrst á fyrst og fremst á að heildar upphæð sé óbreytt allan lánstímann og fastgjaldið sé það sama á hverjum gjalddaga. Enda er sérhver greiðsla jafngreiðslu veðskuldarláns höfuðstóll t.d dráttar vaxta og annarra vaxta sem geti verið samið um. Ef raunvirði heildar skuldar er verðtryggt miðað við vísitölu þá fylgir hún vexti vísitölunnar getur hvorki vaxið eða minnkað. þess vegna er heildar ógjaldfallinn veðskuld alltaf margfeldi síðustu greidda mánaðarhöfuðstóls sinnum gjalddaga fjöldinn sem eftir er. Annutets lán eru þannig skilgreind. Að búið er að reikna heildar vexti í upphafi og semja um hlutföll á vöxtum og lánsafborgun í hverjum mánaðarlegum höfuðstól. Reiknisaðferðir útlánstofnanna gegn almenningi þegar um íbúðalán er að ræða standast ekki stjórnarskrá Íslands frekar en annarra ríkja. Lögfræði stéttin hér þar að lesa lögin betur eða hætta að trúa reiknimeisturum stjórnsýslu elítunnar í blindi.

Júlíus Björnsson, 17.10.2010 kl. 16:55

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.